INCOTERMS – International Commercial Terms

EN DESARROLLO

Al igual que otros elementos que intervienen en el comercio exterior, que no se encuentran legislados en los Estados pero que forman parte de los usos y costumbres comerciales, como la Brochure 600 o Publicación 600 de la Cámara de Comercio Internacional, tenemos así también los INCOTERMS. Hoy día tenemos la revisión más reciente que es la del año 2010 en la que se introducen nuevos términos, se eliminan algunos, y modifican las condiciones de otros. Creo que estas modificaciones respecto del momento de transmisión de responsabilidades sobre algunos INCOTERMS fueron muy acertadas ya que como intentaremos explicar, la anterior versión respecto a estos puntos, la versión 2000, era muy espinosa.

Materiales muy interesantes sobre INCOTERMS encontraremos por todo lo largo y ancho de la red. Este material enfocaré basado en experiencias, por lo que no me encasillaré en las descripciones tradicionales de cada incoterm. Esta demás decir que en todo el tiempo de la profesión muchas veces mucho de los términos no son utilizados, más por una cuestión comercio-cultural que por desconocimiento. Intentaré enfocar el presente apartado teniendo a la vista el día a dia

En este apartado no haré historia sobre los INCOTERMS, más bien desarrollaré los actuales Términos Comerciales Internacionales y analizando las diferencias con los anteriores (2000).

Empezaré con preguntas que son formuladas por personas interesadas. No siempre las empresas cuentan con un departamento de comercio exterior. En las empresas pequeñas y medianas es el mismo titular el que se encarga de contactar con el proveedor, pedir cotización, contactar con la transportadora, y el despachante. Pero no en ocasiones requieren de una ayuda externa, es así que suelen consultar, y es al despachante a quien generalmente se acude en busca de respuestas:

Qué son los incoterms, el proveedor me pregunta con que incoterms quiero la carga, y no se que responderle?

Qué incoterms conviene para tal o cual carga? Que implica cada incoterms?

Entonces debemos profundizar la información antes de dar una respuesta. Que el interesado nos diga que tipo de mercadería es, que valor, tiene, que dimensiones y peso tiene. En función a esto podemos darles una respuesta.

Convengamos que los INCOTERMS son un lenguaje del comercio internacional. Su desconocimiento no exime de obligaciones al que lo ignora. Es un lenguaje uniforme, en cualquier punto del mundo estas siglas tienen el mismo significado. Son estos y ningún otro, sin importar el desorden en las traducciones, cada juego de siglas son únicas, deben ser las mismas, y en todas partes significan lo mismo. Existen estados, pocos, que no se encuentran vinculados con la OMC, pero que de igual manera utilizan estos instrumentos.

EXW En fábrica (Ex Works)

¨Ex Fábrica” significa que el vendedor realiza la entrega cuando pone la mercancía a disposición del comprador en las instalaciones del vendedor o en otro  lugar designado (es decir, taller, fábrica, almacén, etc.) El vendedor no tiene que cargar la mercancía en ningún vehículo de recogida, ni tiene que despacharla para la exportación, cuando tal despacho sea aplicable.

lugar designado (es decir, taller, fábrica, almacén, etc.) El vendedor no tiene que cargar la mercancía en ningún vehículo de recogida, ni tiene que despacharla para la exportación, cuando tal despacho sea aplicable.

https://www.iccmex.mx/comisiones-de-trabajo/incoterms-2010/las-reglas-incoterms

Incoterm ExWork. V. 2000. El vendedor ha cumplido su obligación de entrega al poner la mercadería en su fábrica, taller, etc. a disposición del comprador. No es responsable ni de cargar la mercadería en el vehículo proporcionado por el comprador ni de despacharla de aduana para la exportación, salvo acuerdo en otro sentido. El comprador soporta todos los gastos y riesgos de retirar la mercadería desde el domicilio del vendedor hasta su destino final.

http://www.eumed.net/cursecon/dic/incoterms.html

Esta regla puede utilizarse con independencia del modo de transporte seleccionado y también puede usarse cuando se emplea más de un modo de transporte. Es adecuada para el comercio nacional, mientras que FCA es normalmente más apropiada para el comercio internacional.

“En Fábrica” significa que el vendedor realiza la entrega cuando pone la mercancía a disposición del comprador en las instalaciones del vendedor o en otro lugar designado (es decir, taller, fábrica, almacén, etc.). El vendedor no tiene que cargar la mercancía en ningún vehículo de recogida, ni tiene

que despacharla para la exportación, cuando tal despacho sea aplicable.

Es muy recomendable que las partes especifiquen, tan claramente como sea posible, el punto en el lugar de entrega designado, puesto que los costos y riesgos hasta dicho punto son a cargo de la empresa vendedora. La compradora corre con todos los costos y riesgos que implica hacerse cargo

de la mercancía desde el punto acordado, si lo hay, en el lugar de entrega designado.

EXW representa la mínima obligación para la empresa vendedora. La regla debería utilizarse con cuidado, ya que:

a) El vendedor no tiene ninguna obligación ante el comprador de cargar la mercancía, incluso si, en la práctica, el vendedor pueda estar en mejor situación para hacerlo. Si el vendedor sí la carga, lo hace a riesgo y expensas del comprador. En los casos en que el vendedor está en mejor situación para cargar las mercancías, FCA, que obliga al vendedor a hacerlo a su riesgo y expensas, suele ser más apropiado.

b) El comprador que adquiere a un vendedor en condiciones EXW para exportar ha de ser consciente que el vendedor tiene la obligación de proporcionar sólo la ayuda que el comprador pueda requerir para efectuar dicha exportación: el vendedor no está obligado a organizar el despacho de exportación. Por consiguiente, es muy recomendable que los compradores no utilicen EXW si no pueden obtener directa o indirectamente el despacho de exportación.

c) El comprador tiene una obligación limitada de proporcionar al vendedor información relacionada con la exportación de la mercancía. Sin embargo, el vendedor puede necesitar esta información, por ejemplo, con finalidades fiscales o informativas.

Haz clic para acceder a incoterms-2010-version-oficial1.pdf

Un detalle muy importante, y que servirá para el resto de los INCOTERMS es, mencionar la versión del mismo es decir el año, y el lugar de entrega de la carga. Aun que muchas veces resulte tedioso, molestoso, exagerado, redundante, es mejor prevenir que pagar las consecuencias. Es decir, por ejemplo, para el caso de este INCOTERM, utilizaremos informaciones tomadas al azar.

Condición de entrega: EX Work (Incoterm 2010) Calle San Antonio 1998, Ciudad de Montevideo Uruguay, o bien directamente: EX Work (Incoterm 2010) San Antonio 1998, Montevideo Uruguay.

En esta condición de entrega de mercadería el vendedor pone a disposición del comprador la misma en un lugar previamente convenido, en un plazo determinado. Si el proveedor deja a disposición del comprador la mercadería en otro lugar o en otra fecha, antes o posterior a la convenida, nos encontramos ante un incumplimiento de contrato. Claro, si la mercadería esta antes de la fecha convenida, no existe inclumplimiento, pero ante esta situación tampoco el proveedor puede exigir al comprador que retire la mercadería antes de lo pactado, salvo que el comprador acceda. Como sabemos mercadería depositada en un lugar implica espacio inutilizable. Si el proveedor decide poner a disposición del comprador, la mercadería, antes del tiempo pactado, es responsabilidad de este. Que la mercadería este lista antes de tiempo no significa que el comprador se haga cargo de ella, sigue estando bajo la responsabilidad del vendedor. Recién en la fecha establecida para el retiro de la mercadería, recién entonces el comprador se hace responsable de esta. Responsable de retirar en tiempo y de la manera más conveniente, y responsable si no lo retira. Obviamente esto último no exime de responsabilidad por el cuidado de la mercadería al vendedor. No por el hecho que el comprador no haya retirado la mercadería en la fecha establecida, el vendedor haya de desentenderse de la misma. Tenemos ejemplos:

Para el primer caso, en donde el comprador no retiro la mercadería en la fecha establecida, y sucediera un siniestro en la fábrica, como un incendio. El vendedor no tiene ninguna responsabilidad de restituir al comprador la mercadería afectada por el siniestro. Por qué? porque la mercadería estuvo lista para que sea retirada en la fecha establecida. El vendedor cumplió con lo pactado. Para el otro caso. Supongamos que la mercadería este lista en fecha, pero que el comprador no haya retirado. Que la mercadería haya quedado fuera del recinto del depósito de la fabrica. Haya quedado en el acceso de camiones a la espera de su retiro, pero quedo olvidado, y que a consecuencia de esto se hurte la mercadería. Ante esta negligencia es responsable del vendedor. Por que? No por el hecho de no haber llegado el comprador a retirar la carga significare que el vendedor deba desentenderse de la mercadería, las buenas prácticas comerciales implica el cuidado de la mercadería, puesto que esto representa el monto de dinero abonado. Una negligencia, no es excusa para eximir al vendedor. Es obligación del vendedor mantener a salvo en un lugar acorde a la mercadería aun cuando haya pasado el plazo. Si a consecuencia de esto se utilizó un lugar ya destinado a otra mercadería ya habrá un arreglo pecuniario entre en vendedor y el comprador, en concepto de alquiler de lugar. Pero de ninguna manera el vendedor puede descuidar la mercadería. Nos encontramos ante dos ejemplos, el primero un caso fuerza mayor, como un siniestro, en el otro un caso de negligencia.

Cómo hacemos saber al comprador que la mercadería esta lista antes, o estará lista en el día previsto, y como avisamos que ya esta, siendo el día previsto. Siempre es importante contar con medio comprobables Hoy por hoy el correo electrónico es de mucha utilidad, los mensajes de texto, en ya no utilizado fax, o el telex, una carta colacionada. Cualquier elemento probatorio es utilizable. Por qué debe ser comprobable? Porque cuando haya problemas esos serán quienes demuestren quienes tienen la razón y definirán quienes son culpables. Cuando todo marcha sobre ruedas no existe reclamos, pero, ante el primer reclamo, deben aparecer todos los documentos. Mantener una buena relación comercial no implica desatender las formalidades.

Un correo dirigido a todos los involucrados en la operación, es de mucha utilidad, de esta manera nos aseguramos que si el principal no recibe, los demás sí. Mencionando las referencias comerciales, como el nro de proforma. la mercadería en sí, la cantidad de bultos, el peso, el volumen, el valor, y el incoterm, indicando que según lo acordado la mercadería se encontrará a disposición del comprador en tal fecha. Esto deriva a la importancia de la factura proforma, o presupuesto.

Prosiguiendo con el incoterm en desarrollo. El vendedor cumple su parte entregando la mercadería en fecha y forma, emitiendo los documentos de la mercadería, como factura. Firmando, sí, todos los demás vinculados con la exportación, como firma del formulario de certificado de origen, firma del documento de transporte como exportador, firma de otros como lista de empaque, lista de precios, y otros que sea necesarios para la importación en el país del importador.

El hecho que el vendedor no se encargue del despacho de exportación no implica que no deba firmar los papeles como exportador. El vendedor no se encarga ni si quiera de cargar la mercadería en el transporte. El vendedor debe facilitar las gestiones vinculadas al embarque, así como a la gestión documental. Si estamos ante una mercadería que requiere de permisos especiales que deben ser solicitados por el vendedor y sabiendo que este trámite tiene sus demoras y particularidades, es él quien debe gestionar previendo los gastos en el precio de la mercadería. Mal podría actuar el vendedor a sabiendas de esta circunstancia no comunique al comprador y tampoco advierta al forwarder sobre este punto. Estaríamos en presencia de demoras inesperadas, sobrecostos. En cuando a facilitar lo vinculado al embarque, entiéndase disponer de lugares adecuados y seguros para la operación, facilitar el ingreso de la unidad de transporte así como del personal contratado para el efecto.

Otro aspecto relacionado la mercadería, es lo referente al embalaje. Exigencias internas en el país de importación. Acá nos encontramos con la distribución de gastos de producción. El vendedor, dentro del precio de venta de la mercadería incluye, en cuanto al empaque, todo cuanto generalmente es utilizado para la protección del bien. Caja de cartón corrugado, zunchos, cintas de embalaje, pallet, por ejemplo, en función al tipo de mercadería. Ahora bien, si en el país de destino, o países de tránsito, existen exigencias específicas, esto debe ser comunicado por el comprador, debiendo asumir el sobrecosto o bien proveyendo al exportador de estos elementos, cuyo ingreso también correrán por cuenta del comprador. Por qué corren por cuenta del comprador? Porque es él quien necesita empaques distintos a los habitualmente utilizados por el vendedor. Podemos incluir también cuando el importador requiera de alguna manera particular de empaque. Esto se da cuando las mercaderías son dispuestas para su inmediata distribución a las sucursales una vez desaduanada en el país de destino, esto ahorra tiempo de comercializaciòn al comprador. El sobrecosto de esta disposición de mercadería tambien corre por cuenta del comprador.

Pareciera más que obvios algunos de los ejemplos dados pero en el comercio existen inmensa cantidad de situaciones que tal vez no se encuentren regulados y que quedan a criterio de las buenas prácticas comerciales.

Con relación a la operativa de embaque, el comprador debe contratar los servicios de un forwarder o agente de aduana, para el retiro de la mercadería del lugar convenido con el vendedor, en la fecha convenida, este, estos, en función al tipo de mercadería e informaciones proveídas por el importador deberán prever los elementos necesarios y personal necesario para el retiro de aquella, es decir, unidad de transporte adecuada, cantidad de personal suficiente, elementos para su estibaje (montacarga, carretilla). En el contrato deberá incluir los costos documentales, gastos en aduana de exportación, gastos de tasa portuaria de exportación, manipuleo de la mercadería en el puerto de exportación, el flete internacional, y obviamente los gastos en el país de destino.

Quizás sea uno de los tantos INCOTERMS poco utilizados por la cantidad de trámites y la dependencia de personas ajenas a la mercadería, de manera directa, que intervienen en la operativa, así como la exposición a sobre costos, sobre facturación de los servicios en el país de origen, que al final terminan sumando, más, al costo final de la mercadería. Opuestamente ocurre con el INCOTERM DDP, en donde el exportador debe cubrir todos los gastos hasta entregar la carga en el depósito del comprador, o el eliminado DDU, en el cual aun cuando no incluya los gastos tributarios fiscales, sí incluye el resto, desde la aduana de importación hasta el depósito del importador.

En cuando a la facturación. El vendedor debe factura según lo convenido, al precio convenido al comprador. La traba resulta cuando algunos documentos requieren de una declaración FCA/FOB, como ser los certificados de origen, declaraciones de exportador en aduana, ya que estas condiciones son las utilizadas por la norma tributaria para el cálculo de los impuestos. El documento que debe revelar este valor es justamente la factura de exportación, y acá nos encontramos con la necesidad de contar con la voluntad del vendedor, quienes muchas veces se ven renuentes de declarar un valor superior al valor de venta. Esto puede subsanarse con una mención referencial en el cuerpo de la factura en la columna de descripción de la mercadería sin sumar en la columna de valor de la mercadería.

Por último podemos mencionar que este INCOTERM es utilizado tanto para cargas terrestres, aéreas y acuáticas.

FCA Franco transportista (Free Carrier)

Este INCOTERM es quizas uno de los más utilizados, confundiéndose normalmente con el FOB, por su similitud en cuanto a entrega, con la diferencia que el primero es utilizado en cargas multimodal, y el segundo para cargas acuáticas, y lo que conlleva esto.

“Franco Porteador” significa que la empresa vendedora entrega la mercancía al porteador o a otra persona designada por la empresa compradora en las instalaciones de la empresa vendedora o en otro lugar designado. Es muy recomendable que las partes especifiquen, tan claramente como sea posible, el punto en el lugar de entrega designado, ya que el riesgo se trasmite al comprador en dicho punto. https://www.iccmex.mx/comisiones-de-trabajo/incoterms-2010/las-reglas-incoterms

Esta regla puede utilizarse con independencia del modo de transporte seleccionado y también puede usarse cuando se emplea más de un modo de transporte.

“Franco Porteador” significa que la empresa vendedora entrega la mercancía al porteador o a otra persona designada por la empresa compradora en las instalaciones de la empresa vendedora o en otro lugar designado. Es muy recomendable que las partes especifiquen, tan claramente como sea posible, el punto en el lugar de entrega designado, ya que el riesgo se transmite al comprador en dicho punto.

Si la intención de las partes es entregar la mercancía en las instalaciones del vendedor, deberían identificar la dirección de estas instalaciones como el lugar de entrega designado. Por otra parte, si tienen la intención de que la mercancía se entregue en otro lugar, deben identificar un lugar de entrega específico diferente.

FCA exige que el vendedor despache la mercancía para la exportación, cuando sea aplicable. Sin embargo, el vendedor no tiene ninguna obligación de despacharla para la importación, pagar ningún derecho de importación o llevar a cabo ningún trámite aduanero de importación.

Haz clic para acceder a incoterms-2010-version-oficial1.pdf

F.C.A. 2000 Free carrier – Franco Transportista – libre transportista)

El vendedor cumple con su obligación al poner la mercadería en el lugar fijado, a cargo del transportista, luego de su despacho de aduana para la exportación. Si el comprador no ha fijado ningún punto específico, el vendedor puede elegir dentro de la zona estipulada el punto donde el transportista se hará cargo de la mercadería. Este término puede usarse con cualquier modo de transporte, incluído el multimodal. http://www.eumed.net/cursecon/dic/incoterms.html

El vendedor además de tener la mercadería lista en el plazo establecido en el contrato de compraventa, en cuanto a calidad, cantidad, características especificadas, debe realizar los trámites pertinentes para la emisión de documentos como facturas, pedidos de permisos, certificados, y despacho de exportación, cuyos costos debe ser previstos por el vendedor. Así también la entrega de la mercadería en el lugar convenido, colocando la mercadería sobre o en el interior corriendo el vendedor con estos gastos, flete interno y manipuleo. Es de suma importancia que se determine de manera expresa, exacta el sitio donde el vendedor debe hacer entrega de la mercadería ya que cumplida la entrega la mercadería queda a cargo del comprador. El vendedor no contrata ni el seguro, ni el flete internacional.

El comprador cumpliendo el contrato de compraventa se compromete a pagar y recibir la mercadería en el plazo establecido en el lugar convenido. Este debe contratar el seguro de la mercadería y el flete internacional. Así también corre por cuenta de comprador la importación y todos los gastos vinculados al desaduanamiento en el país de destino.

Facturación. La factura emitida por el vendedor debe mencionar la canti dad de la mercadería, la descripción, el valor unitario y el total. Estos dos últimos deben ser FCA, no es necesario discriminar el costo de cada etapa como ser: Valor Ex Word + Despacho de Exportación + Flete y manipuleo. no es necesario. La facturación para mercaderías a exportar, conforme a la legislación tributaría, generalmente están exentas del pago del I.V.A., por lo que deben ser facturadas exentes. Algunos países como Argentina, Brasil, cuentan con pago de I.V.A. y otros impuestos al momento del despacho de exportación ante la aduana. Este pago de impuesto es distinto de aquel mencionado en la facturación. En nuestro caso, Paraguay, la facturación se realiza exenta, y al momento del despacho de exportación tampoco se paga ningún impuesto, salvo tasas.

dad de la mercadería, la descripción, el valor unitario y el total. Estos dos últimos deben ser FCA, no es necesario discriminar el costo de cada etapa como ser: Valor Ex Word + Despacho de Exportación + Flete y manipuleo. no es necesario. La facturación para mercaderías a exportar, conforme a la legislación tributaría, generalmente están exentas del pago del I.V.A., por lo que deben ser facturadas exentes. Algunos países como Argentina, Brasil, cuentan con pago de I.V.A. y otros impuestos al momento del despacho de exportación ante la aduana. Este pago de impuesto es distinto de aquel mencionado en la facturación. En nuestro caso, Paraguay, la facturación se realiza exenta, y al momento del despacho de exportación tampoco se paga ningún impuesto, salvo tasas.

Este INCOTERM es utilizado en cargas terrestres o multimodal.

De la manera de declarar, es importante, al igual que el INCOTERM precedente, especificar puntualmente el lugar de entrega/ de retiro: Condición de entrega F.C.A. Avda. Gaspar Rodríguez de Francia 1852, Asunción Paraguay. En caso que la carga sea entregada al transportista en un lugar diferente al depósito del vendedor, como ser un aeropuerto deberíamos indicar: Condición de entrega F.C.A. Aeropuerto Internacional Silvio Pettirossi. Paraguay.

Con respecto al sitio de entrega, como el caso de los aeropuertos, se da una situación ya que generalmente las aereolineas no retiran inmediatamente las mercaderías de los depósitos de exportación en la aduanas, o recintos portuarios. Por un lado se debe a que el vuelo aun no ha llegado, o bien no es el vuelo en el cual viajará la carga, por lo que se retrasa el retiro. Paralelamente al culmino de los trámites aduaneros de exportación el agente ya entrega todos los documentos como para que el representante de la aereolinea proceda a retirar la carga en ese momento. Que la aereolinea no la retire por una cuestión de distribución de trabajo, por una cuestión administrativa, o la que fuese, deberíamos suponer que aun sin haber sido depositada la carga en el avión, pero teniendo ya la aereolinea los documentos que le habilitan para el efecto, cualquier situación de siniestro ya corre bajo la responsabilidad del comprado. Diaramente se vive esto, pero nunca llama la atención por el hecho de que nunca ha ocurrido ningún acontecimiento, algún siniestro que exponga esta situación, y obviamente esperamos que nunca ocurra.

En otras ocasiones algunas aereolíneas cuentan con depósitos exclusivos ya en la zona de embarque en donde depositar provisionalmente las mercaderías, otras utilizan los contenedores aereos como continente provisorio, de esta manera ya los retira del depósito portuario. En estos casos, también se entiende que la responsabilidad por la carga ya compete al comprador, de ahí la importancia del comprobante de entrega tanto de documentos como de mercadería, o la boleta de remito y recepción, en donde se mencione claramente la fecha y la hora de entrega al representante de la aereolínea, con la firma del mismo, aclaración y sello. Quierase o no es un documento probatorio y por consiguiente deslindante de responsabilidades.

La coordinación con el transporte. El flete el co ntratado por el comprador, generalmente con ayuda del exportador. Una vez confirmado el precio del flete entre el transportista y el comprador, aquel queda libre para coordinar el retiro de la mercadería en el lugar previsto, dentro del plazo acordado. Esto ocurre con los fletes terrestres en camión. Muy diferente es cuando el transporte es aereo en donde la mercadería debe llegar y estar lista para el embarque dentro del plazo de requerimiento de la aereolinea.

ntratado por el comprador, generalmente con ayuda del exportador. Una vez confirmado el precio del flete entre el transportista y el comprador, aquel queda libre para coordinar el retiro de la mercadería en el lugar previsto, dentro del plazo acordado. Esto ocurre con los fletes terrestres en camión. Muy diferente es cuando el transporte es aereo en donde la mercadería debe llegar y estar lista para el embarque dentro del plazo de requerimiento de la aereolinea.

Suponiendo que en el contrato no se haya acordado un lugar de carga, el vendedor puede disponer, pudiendo ser su depósito u otro lugar.

Ahondando sobre los documentos, los emitidos por la transport adora, son los comprobantes del contrato del flete. Muchas veces se pretende tomar como referencia las fechas indicadas en estos como las de toma de la mercadería, pero muchas veces no es así. Una carga para ingresar al aeropuerto, requiere de la emisión previa de la guía aerea, esto puede ocurrir, incluso varios días antes del embarque. Lo mismo ocurre con el CRT del transporte terrestre. Al momento de retirar, por una cuestión administrativa, quien va a retirar aun no lleva el CRT confeccionado para su firma por el exportador, contrariamente llevan lo que internamente denominan la orden de trabajo, o remito, o cual fuese el nombre. Este documento también es documento suficiente para demostrar la entrega de la mercadería en esa fecha.

adora, son los comprobantes del contrato del flete. Muchas veces se pretende tomar como referencia las fechas indicadas en estos como las de toma de la mercadería, pero muchas veces no es así. Una carga para ingresar al aeropuerto, requiere de la emisión previa de la guía aerea, esto puede ocurrir, incluso varios días antes del embarque. Lo mismo ocurre con el CRT del transporte terrestre. Al momento de retirar, por una cuestión administrativa, quien va a retirar aun no lleva el CRT confeccionado para su firma por el exportador, contrariamente llevan lo que internamente denominan la orden de trabajo, o remito, o cual fuese el nombre. Este documento también es documento suficiente para demostrar la entrega de la mercadería en esa fecha.

Otro detalle a tener en cuenta en el presente INCOTERM es, si hablamos de carga aerea, esta se encuentra a disposición del transportista cuando se ha culminado el despacho. En la carga terrestre por camión, en la práctica ocurre lo mismo, aun cuando la mercadería este encima de la unidad de transporte y se haya emitido el CRT. Hasta tanto no se haya concluido la parte aduanera, el exportador puede aun solicitar el retiro de la carga de la unidad de transporte por razones justificadas. Obviamente el transportista debe comunicar al comprador de esta circunstancia. En ambos casos, cuando el despacho esta concluido, ya no hay vuelta atrás.

FAS Franco al costado del buque (Free Alongside Ship)

FAS Franco al Costado del Buque

“Franco al Costado del Buques” significa que la empresa vendedora realiza la entrega cuando la mercancía se coloca al costado del buque designado por la empresa compradora (por ejemplo en el muelle o en una barcaza) en el puerto de embarque designado. El riesgo de pérdida o daño a la mercancía se transmite cuando la mercancía está al costado del buque, y la empresa compradora corre con todos los riesgos desde ese momento en adelante.

la empresa compradora (por ejemplo en el muelle o en una barcaza) en el puerto de embarque designado. El riesgo de pérdida o daño a la mercancía se transmite cuando la mercancía está al costado del buque, y la empresa compradora corre con todos los riesgos desde ese momento en adelante.

https://www.iccmex.mx/comisiones-de-trabajo/incoterms-2010/las-reglas-incoterms

Esta regla sólo ha de utilizarse para el transporte por mar o por vías navegables interiores.

“Franco al Costado del Buque” significa que la empresa vendedora realiza la entrega cuando la mercancía se coloca al costado del buque designado por la empresa compradora (por ejemplo, en el muelle o en una barcaza) en el puerto de embarque designado. El riesgo de pérdida o daño a la mercancía se transmite cuando la mercancía está al costado del buque, y la empresa compradora corre con todos los costos desde ese momento en adelante.

Es muy recomendable que las partes especifiquen, tan claramente como sea posible, el punto de carga en el puerto de embarque designado, ya que los costos y riesgos hasta dicho punto son por cuenta del vendedor y estos costos y los gastos de manipulación asociados pueden variar según los usos del puerto.

Se exige al vendedor o que entregue la mercancía al costado del buque o que proporcione la mercancía así ya entregada para el embarque. La referencia a “proporcionar” sirve para las compraventas múltiples de una cadena de ventas, especialmente habituales en el comercio de productos básicos.

Cuando la mercancía está en contenedores, es habitual que el vendedor ponga la mercancía en poder del porteador en una terminal y no al costado del buque. En tales situaciones, la regla FAS sería inapropiada y debería utilizarse la regla FCA.

FAS exige al vendedor que despache la mercancía para la exportación, cuando sea aplicable. Sin embargo, el vendedor no tiene ninguna obligación de despacharla para la importación, pagar ningún derecho de importación o llevar a cabo ningún trámite aduanero de importación.

Haz clic para acceder a incoterms-2010-version-oficial1.pdf

Incoterm V. 2000 El vendedor cumple con su obligación cuando entrega la mercadería, despachada en aduana, en el lugar convenido de la frontera pero antes de la aduana fronteriza del país colindante. Es fundamental indicar con precisión el punto de la frontera correspondiente.

http://www.eumed.net/cursecon/dic/incoterms.html

Como menciona la introducción, tomada diversas fuentes, la mercadería es entregada en el puerto dispuesto para su embarque al buque. Pero partamos de los costos que incluye este incoterm. Al facturar FAS el vendedor incluye en esta condición de entrega, el costo de la mercadería, empaque, embalaje, despacho de exportación de aduana, emisión de documentos, permisos de exportación, certificados de origen y otros conforme al tipo de mercadería, el costo del traslado de la mercadería hasta el puerto, su manipulación en depósito y descarga en el puerto, tasas portuarias de exportación, y con los documentos entregados al transportista.

mercadería es entregada en el puerto dispuesto para su embarque al buque. Pero partamos de los costos que incluye este incoterm. Al facturar FAS el vendedor incluye en esta condición de entrega, el costo de la mercadería, empaque, embalaje, despacho de exportación de aduana, emisión de documentos, permisos de exportación, certificados de origen y otros conforme al tipo de mercadería, el costo del traslado de la mercadería hasta el puerto, su manipulación en depósito y descarga en el puerto, tasas portuarias de exportación, y con los documentos entregados al transportista.

Hoy por hoy todas las cargas son transportadas dentro de contenedor. Son muy puntuales los casos en los que la mercadería viaja fuera de contenedor, incluso sin plataforma, es decir en condición RO.RO. En caso el 99% de los casos el transporte  de mercadería se realiza en contenedores, obviamente en este porcentaje no incluimos los gramos, el petroleo, y otros productos cuya exportación se realiza a granel, sin empaque.

de mercadería se realiza en contenedores, obviamente en este porcentaje no incluimos los gramos, el petroleo, y otros productos cuya exportación se realiza a granel, sin empaque.

Al hablar de embarque en contenedores tenemos dos situaciones las cargas a contenedor lleno, contenedor único, o las cargas compartidas a razón de la cantidad y el costo. El primer caso denominamos FCL, siglas del inglés, FULL CONTAINER LOAD, y el segundo LCL, LESS CONTAINER LOAD.

Cuando la carga a exportar requiere de un contenedor completo, FCL, tenemos dos posibilidades, el retiro del contenedor del recinto portuario, su traslado hasta el depósito del exportador para su cargado, lo que implica un flete extra, transportar el contenedor vacío al depósito del exportador luego transportar nuevamente ese contenedor, ya cargado, al puerto de embarque, que puede ser diferente del cual fue retirado en lastre. La otra alternativa es la de llevar la mercadería hasta el puerto embarque, y realizar el cargado del contenedor en ese lugar. Esto implica sobre costo de manipuleo, deterioro de embalaje debido a su constante manoseo. Estos costos deben estar incluidos en la condición de entrega. FAS.

Cuando la carga a exportar requiere de un contenedor completo, FCL, tenemos dos posibilidades, el retiro del contenedor del recinto portuario, su traslado hasta el depósito del exportador para su cargado, lo que implica un flete extra, transportar el contenedor vacío al depósito del exportador luego transportar nuevamente ese contenedor, ya cargado, al puerto de embarque, que puede ser diferente del cual fue retirado en lastre. La otra alternativa es la de llevar la mercadería hasta el puerto embarque, y realizar el cargado del contenedor en ese lugar. Esto implica sobre costo de manipuleo, deterioro de embalaje debido a su constante manoseo. Estos costos deben estar incluidos en la condición de entrega. FAS.

La otra situación es la de carga compartida, que se da cuando la mercadería a exportar no completa un contenedor entero, y se recurre a contenedores compartidos, consolidados. Esto eventualmente reducen los costos, pero que realidad el costo por Cm3, es más caro, sumados los gastos de consolidación documental. En estos casos intervienen agentes consolidadores, que conlleva un encarecimiento de la carga. Estos costos generalmente corren por cuenta del comprador ya que se encuentran incluidos en los gastos locales de la naviera, es decir, los gastos de embarque propiamente, mover el contenedor del suelo del puerto al buque propiamente.

Debemos entender que la expresión al costado del buque muchas veces puede variar dependiendo de la disponibilidad física. No es lo mismo el puerto de Hamsterdam, que el puerto de Asunción. Aun que el movimiento sea inferior que aquel, no significa que se cuente con las maquinarias necesarias para la operación. Por otro lado, por una cuestión física, entregar una carga al costado del buque, hoy por hoy resulta muy difícil ya que el movimiento de descarga y carga requiere de espacio suficiente, a los que incluimos el movimiento de personal, movimiento de unidades de transporte. La expresión al costado del buque debería entenderse de manera más amplia que, de hecho, en la práctica, un contenedor lleno con destino al exterior, puede llegar al puerto mucho antes que el arribo del buque al puerto de embarque. Muchas veces coordinar una fecha exacta de arribo de buque es muy relativo, hay variables que favorecen o no, como la descarga en un puerto previo, la demora en el traslado, la demora en el puerto de trasbordo, la demora de la descarga de mercaderías de importación, la cantidad de contenedores previos.

En la práctica un contenedor puede llegar antes que el buque, en el puerto. Esto, como se ha dicho, surge como consecuencia de retrasos del busque cuyo arribo tenía previsto en tal fecha pero arribó días después. El exportador debe seguir las instrucciones del portador y disponer la mercadería en el plazo instruido por el porteador, tener la mercadería lista, así como los documentos, al igual que los demás documento necesarios para la exportación, pagadas las tasas portuarias. Este contenedor no se coloca en el muelle aguardando el buque, este contenedor es apilado junto a otros también de exportación asignados al mismo buque. Situación semejante tenemos cuando debemos consolidar una carga de exportación en el puerto en el día asignado por el forwarder, y que una vez concluido los trámites aduaneros para su exportación, la carga en unificada con otras en un contenedor, el cual queda en la playa de contenedores a la espera del buque.

en el puerto. Esto, como se ha dicho, surge como consecuencia de retrasos del busque cuyo arribo tenía previsto en tal fecha pero arribó días después. El exportador debe seguir las instrucciones del portador y disponer la mercadería en el plazo instruido por el porteador, tener la mercadería lista, así como los documentos, al igual que los demás documento necesarios para la exportación, pagadas las tasas portuarias. Este contenedor no se coloca en el muelle aguardando el buque, este contenedor es apilado junto a otros también de exportación asignados al mismo buque. Situación semejante tenemos cuando debemos consolidar una carga de exportación en el puerto en el día asignado por el forwarder, y que una vez concluido los trámites aduaneros para su exportación, la carga en unificada con otras en un contenedor, el cual queda en la playa de contenedores a la espera del buque.

En la práctica es totalmente distinta la situación.

Prosiguiendo. El comprador es quien contrata el servicios de flete y el seguro internacional. Generalmente se realiza con ayuda del vendedor quien por su localización en el mismo país que el forwarder resulta más facil para aquel saber que transportista contará con un buque en corto plazo. Pero es el comprador quien decide a cual contratar.

Como en los incoterms antes citados es imporatnte puntualizar el lugar de entrega: Condición de entrega FAS (incoterms 2010) Puerto Seguro Fluvia, Villeta. Paraguay. Por una cuestión de extensión de la frase la especificación de la versión del incoterms utilizado puede mencionarse en otro lugar de la factura. O Valor Factura F.A.S Puerto Seguro Fluvial, Villeta, Paraguay USD x, e indicando en otro lugar de la factura la versiòn del incoterm.

Es opinión persona, si no se menciona la versión del incoterms utilizado, debemos suponer que es vigente actualmente. La regla general es la utilización de la última versión, la excepción sería la utilización de otra, anterior, en cuyo caso es importante mencionar cual es.

Este incoterms es de utilización muy reducida. Ante embarque fluviales son utilizados de manera más frecuente FOB, C&F, CIF.

Una de las fuentes, que se basa en instructivo de la ICC, menciona si la entrega no se realiza al costado de buque, se debería utilizar otro incoterm, como el FCA. Este último implica que la mercadería se considera entregada cuando es depositada sobre la unidad de transporte designado por el comprador, incluso si hablamos de un transporte de colecta que posteriormente se carga en la unidad de transporte que hará el viaje al exterior. Cuando hablamos de FAS, la mercadería es entregada al costado del buque, hasta ese punto los gastos corren por cuenta del vendedor, entonces. la unidad de transporte que arrima la carga desde el depósito del exportador hasta el puerto no es la unidad de transporte asignada por el comprador, es la contratada por el vendedor para ese tramo interno, por lo tanto cuando esta unidad de transporte contratado por el vendedor para llevar la carga hasta el puerto no puede ser considerado como a bordo de la transportadora internacional, por lo tanto tampoco se encuentra entregada la mercadería, por lo que la condición FCA tampoco se ajustaría a la realidad. La figura de FAS debería entenderse en cuando al recinto postuario, como un puesto en puerto.

Es de entender que estos elementos unificadores de criterios están concebidos basados en experiencias practicadas en puertos con mucho movimiento de mercadería, y cuya infraestructura posibilita contar con predios exclusivos para en tipo de operaciones que plantea el FAS. Ahora, estos criterios deben ser ajustados a realidades distintas, por lo que su exigencia también deben ser limitadas, y más amplias en cuanto a su aplicación.

La NOTIFICACIÓN, es de suma importancia notificar al comprador el momento en el cual se ha puesto a disposición de la transportadora la mercadería y los papeles, con la debida firma de recepción de carga y documentos. Al comprado es de suma importancia comunicar, incluso cuando aun no ha llegado el buque, pero la mercadería ya ha llegado al puerto.

FOB Franco a bordo (Free On Board)

Esta regla sólo ha de utilizarse para el transporte por mar o por vías navegables interiores.

“Franco a Bordo” significa que la empresa vendedora entrega la mercancía a bordo del buque designado por la compradora en el puerto de embarque designado o proporciona la mercancía así ya entregada. El riesgo de pérdida o daño a la mercancía se transmite cuando la mercancía está a bordo del buque, y la empresa compradora corre con todos los costos desde ese momento en adelante.

Se exige al vendedor o que entregue la mercancía a bordo del buque o que proporcione la mercancía así ya entregada para el embarque. La referencia a “proporcionar” sirve para las compraventas múltiples de una cadena de ventas, especialmente habituales en el comercio de productos básicos.

del buque o que proporcione la mercancía así ya entregada para el embarque. La referencia a “proporcionar” sirve para las compraventas múltiples de una cadena de ventas, especialmente habituales en el comercio de productos básicos.

Puede que FOB no sea apropiado cuando la mercancía se pone en poder del porteador antes de que esté a bordo del buque, como ocurre, por ejemplo, con la mercancía en contenedores, que se entrega habitualmente en una terminal. En tales situaciones, debería utilizarse la regla FCA.

FOB exige que el vendedor despache la mercancía para la exportación, cuando sea aplicable. Sin embargo, el vendedor no tiene ninguna obligación de despacharla para la importación, pagar ningún derecho de importación o llevar a cabo ningún trámite aduanero de importación.

Haz clic para acceder a incoterms-2010-version-oficial1.pdf

FOB Franco a Bordo

“Franco a Bordo” significa que la empresa vendedora entrega la mercancía a bordo del buque designado por la compradora en el puerto de embarque designado o proporciona la mercancía así ya entregada. El riesgo de pérdida o daño a la mercancía se transmite cuando la mercancía está a bordo del buque, y la empresa compradora corre con todos los riesgos desde ese momento en adelante.

https://www.iccmex.mx/comisiones-de-trabajo/incoterms-2010/las-reglas-incoterms

(Free on Board – Libre a bordo) V. 2000

Va seguido del puerto de embarque, ej. FOB Algeciras. Significa que la mercadería es puesta a bordo del barco con todos los gastos, derechos y riesgos a cargo del vendedor hasta que la mercadería haya pasado la borda del barco, con el flete excluído. Exige que el vendedor despache la mercadería de exportación. Este término puede usarse solamente para el transporte por mar o vías acuáticas interiores.

http://www.eumed.net/cursecon/dic/incoterms.html

Sin ser un experto en el tema considero que en este incoterm se ajustaron, merecidamente, algunos aspectos, puntualmente vinculados a la transmisión de riesgo. Como vemos en la versión 2000, cuyo texto también encontramos transcripto, en punto de transmisión de riesgo se daba al momento en que la mercadería sobrepasara la borda del buque, u otra nave (como barcaza), es decir, que una vez que la mercadería se encontrara enteramente ya sobre lo que sería la cubierta de la nave, por lo que cualquier accidente suscitado mientras se encuentre pendiendo del guinche y en movimiento hacia la cubierta del buque, corre por cuenta del vendedor, independientemente a las acciones que puedan realizar contra el puerto, o requerir la indemnización del seguro, en caso que cuente con seguro interno, que generalmente no se cuenta, salvo los casos en que por contrato se obligan las partes.

se ajustaron, merecidamente, algunos aspectos, puntualmente vinculados a la transmisión de riesgo. Como vemos en la versión 2000, cuyo texto también encontramos transcripto, en punto de transmisión de riesgo se daba al momento en que la mercadería sobrepasara la borda del buque, u otra nave (como barcaza), es decir, que una vez que la mercadería se encontrara enteramente ya sobre lo que sería la cubierta de la nave, por lo que cualquier accidente suscitado mientras se encuentre pendiendo del guinche y en movimiento hacia la cubierta del buque, corre por cuenta del vendedor, independientemente a las acciones que puedan realizar contra el puerto, o requerir la indemnización del seguro, en caso que cuente con seguro interno, que generalmente no se cuenta, salvo los casos en que por contrato se obligan las partes.

En la actual transmisión de riesgos se da cuando la mercadería  se encuentre ya sobre el buque, colocado sobre la cubierta, o en caso de contenedores. Cuando se habla de sobre el buque se debe entender por todo el largo y ancho de la cubierta o espacios dispuestos, como el caso de los contenedores, de ahí por que la descripción del incoterm habla de ¨a bordo del buque¨ , sea esto sobre la cubierta, sea en un depósito interno, sea sobre los contenedores, en el caso de los RO.RO. Ahora bien, que ocurre si la carga aun no fue depositada sobre el buque, y por necesidad de acomodarla en otro sector, antes de depositar sobre el buque siempre estando aun colgada la carga, resulta un siniestro en el cual la carga sea vea afectada, destruida, inutilizada, ya sea permaneciendo aun colgada o habiéndose desprendido y caído sobre otras mercaderías o sobre la cubierta de la nave. La descripción del incoterm actualmente es muy clara, nos habla sobre la transmisión de riesgo cuando la carga se encuentre depositada sobre el buque.

se encuentre ya sobre el buque, colocado sobre la cubierta, o en caso de contenedores. Cuando se habla de sobre el buque se debe entender por todo el largo y ancho de la cubierta o espacios dispuestos, como el caso de los contenedores, de ahí por que la descripción del incoterm habla de ¨a bordo del buque¨ , sea esto sobre la cubierta, sea en un depósito interno, sea sobre los contenedores, en el caso de los RO.RO. Ahora bien, que ocurre si la carga aun no fue depositada sobre el buque, y por necesidad de acomodarla en otro sector, antes de depositar sobre el buque siempre estando aun colgada la carga, resulta un siniestro en el cual la carga sea vea afectada, destruida, inutilizada, ya sea permaneciendo aun colgada o habiéndose desprendido y caído sobre otras mercaderías o sobre la cubierta de la nave. La descripción del incoterm actualmente es muy clara, nos habla sobre la transmisión de riesgo cuando la carga se encuentre depositada sobre el buque.

El vendedor debe proveer la mercadería en el plazo establecido, conforme al contrato de compraventa, recibir el pago, despachar la mercadería para exportación, previendo los permisos necesarios para el efecto, así como del necesarios para el despacho de importación en destino, como los emitidos por las autoridades de control en el país de origen a ser presentados por el importador al momento de despachar. Corresponde igualmente al vendedor, arrimar la mercadería hasta el puerto, pagando la tasa portuaria, así como la manipulación de la carga al armador, comunmente denonimado gastos locales o estibaje. El exportador debe recibir original del conocimiento de embarque el cual debe remitir al comprador.

En cuando a la facturación, en ella debe, el vendedor, incluir el valor de la mercadería, y los gastosde : despacho, tasas, emisión de documentos, flete interno, y otros que conformar el costo FOB. Cuando hablamos de valor de la mercadería nos referimos al valor ExWork de la misma, hasta el embalaje.

El cuando a la descripción, es importante mencionar la versión del incoterm utilizado, sino en la misma frase, en otro visible en el cuerpo de la factura. Pudiendo ser:

Condición de Entrega F.O.B. Puerto A.N.N.P, Capital, Asunción, Paraguay, o

Valor Factura F.O.B. Puerto A.N.N.P., Capital, Asunción, Paraguay USD X

CFR Coste y flete (Cost and Freight).

Esta regla sólo ha de utilizarse para el transporte por mar o por vías navegables interiores.

“Costo y Flete” significa que la empresa vendedora entrega la mercancía a bordo del buque o proporciona la mercancía así ya entregada. El riesgo de pérdida o daño a la mercancía se transmite cuando la mercancía está a bordo del buque. La empresa vendedora debe contratar y pagar los

costos y el flete necesarios para llevar la mercancía hasta el puerto de destino designado.

Cuando se utilizan CPT, CIP, CFR o CIF, el vendedor cumple con su obligación de entrega cuando pone la mercancía en poder del porteador del modo especificado en la regla escogida y no cuando la mercancía llega al lugar de destino.

pone la mercancía en poder del porteador del modo especificado en la regla escogida y no cuando la mercancía llega al lugar de destino.

Esta regla tiene dos puntos críticos, porque el riesgo se transmite y los costos se transfieren en lugares diferentes. Mientras que en el contrato siempre se especificará un puerto de destino, podría no indicarse el puerto de embarque, que es donde el riesgo se transmite al comprador.

Si el puerto de embarque resulta de interés particular para la empresa compradora, se recomienda a las partes que lo identifiquen tan precisamente como sea posible en el contrato.

Se recomienda a las partes que identifiquen tan precisamente como sea posible el punto en el puerto de destino acordado, puesto que los costos hasta dicho punto son por cuenta del vendedor.

Se recomienda al vendedor que proporcione contratos de transporte que se ajusten con precisión a esta elección. Si el vendedor incurre en costos según el contrato de transporte que estén relacionados con la descarga en el punto especificado en el puerto de destino, no tiene derecho a

recuperarlos del comprador a menos que las partes lo acuerden de otro modo.

Se exige al vendedor que entregue la mercancía a bordo del buque o que proporcione la mercancía así ya entregada para el embarque hasta el destino. Además, se le exige que formalice un contrato de transporte o que lo proporcione. La referencia a “proporcionar” sirve para las compraventas múltiples de una cadena de ventas, especialmente habituales en el comercio de productos básicos.

Puede que CFR no sea apropiado cuando la mercancía se pone en poder del porteador antes de que esté a bordo del buque, como ocurre, por ejemplo, con la mercancía en contenedores, que se entrega habitualmente en una terminal. En tales situaciones, debería utilizarse la

regla CPT.

CFR exige que el vendedor despache la mercancía para la exportación,cuando sea aplicable. Sin embargo, el vendedor no tiene ninguna obligación de despacharla para la importación, pagar ningún derecho de importación o llevar a cabo ningún trámite aduanero de importación.

Haz clic para acceder a incoterms-2010-version-oficial1.pdf

“Costo y Flete” significa que la empresa vendedora entrega la mercancía a bordo del buque o  proporciona la mercancía así ya entregada. El riesgo de pérdida o daño a la mercancía se transmite cuando la mercancía está a bordo del buque. La empresa vendedora debe contratar y pagar los costos y el flete necesarios para llevar la mercancía hasta el puerto de destino designado.

proporciona la mercancía así ya entregada. El riesgo de pérdida o daño a la mercancía se transmite cuando la mercancía está a bordo del buque. La empresa vendedora debe contratar y pagar los costos y el flete necesarios para llevar la mercancía hasta el puerto de destino designado.

https://www.iccmex.mx/comisiones-de-trabajo/incoterms-2010/las-reglas-incoterms

La abreviatura va seguida del nombre del puerto de destino. El precio comprende la mercadería puesta en puerto de destino, con flete pagado pero seguro no cubierto. El vendedor debe despachar la mercadería en Aduana y solamente puede usarse en el caso de transporte por mar o vías navegables interiores. (Versión 2000)

http://www.eumed.net/cursecon/dic/incoterms.html

Alguna vez in cliente me consulta, si yo estoy contratando el flete porque no puedo decidir hasta que puerto le puedo acercar la mercadería (se trataba de una mercadería destinada a España, donde existen varios puerto marítimos), a lo que respondí, que importaba el puerto al cual arriba la mercadería, si fuese el mas lejano o el mas cercano, si fuese el más caro o el más barato o si fuese donde el comprador pedía, por una cuestión de comodidad, costos, logística, acuerdos portuarios, etc, si de todos modos es el comprador el que paga, al final, el flete. Que se incluya el flete dentro del costo de la mercadería no significa que el vendedor absorba este costo. El costo de la mercadería lista para exportar, todos los gastos internos en el país del exportador, más el flete hasta el puerto de destino (en este caso C&F), son facturados al comprador como componentes del valor de la mercadería puesta hasta el lugar por él indicado. Todos del gastos y costos son transferidos, factura mediante, al comprador, salvo los inesperados, no contemplados.

Son muy pocas las oportunidades en las que se toma estas condiciones de venta desde nuestro país. Por qué?, por el encarecimiento del servicio. No es el mismo costo de flete contratado, por ejemplo en EEUU, Alemania, Francia, España con destino a Paraguay, que los fletes contratados en Paraguay con destino a aquellos países (tomamos esos países como ejemplo nada más). Esto se deberá a que en aquellos países se encuentra, sino las centrales de las navieras, serán las sucursales, por lo que el costo del flete esta compuesto por el costo del servicio más la utilidad de estos, sin entrar a detallar, la utilidad del porteador, la utilidad del agente, la utilidad del armador, etc, utilidad en general, el costo final resulta más barato. En cambio el flete contratado desde nuestro país además del costo del flete mismo, la utilidad de los presentantes locales, comisiones al vendedor, etc., encarecen el servicio de flete. De hecho que debe ser una situación que se repite en los países cuyo transito marítimo depende de grandes navieras internacionales. Pero sobre este punto veremos en otro apartado.

En esta condición de entrega, tal como se ha podido apreciar en la descripción transcripta de las distintas fuentes, el vendedor debe contratar el flete fluvial hasta destino. En los incoterms anteriores las responsabilidades del vendedor se limitaban. Al principio entregando en su depósito, luego entregando al costado del buque, luego ya sobre el buque, ahora nos encontramos con que el vendedor debe llegar con la carga hasta el puerto de destino en lugar indicado por el comprador. Entonces, el vendedor debe tener la mercadería lista para su exportación en el día acordado, debe contratar un flete internacional, que en este caso por ser un incoterm de agua, la mercadería deberá embarcarse en el muelle del puerto. El vendedor debe arrimar la mercadería hasta el muelle en un flete interno contratado por sí, disponer del personal y los elementos necesarios para cargar el camión, emitir los papeles necesarios para su exportación, tramitar las licencias de exportación necesarias tanto en el país de origen como en el de destino, despachar para exportación, pagar las tasas portuarias, pagar los castos locales de la naviera (cargado de contenedor al buque), y pagar el flete internacional, remitir los documentos necesarios al comprador, recibir el pago por parte del comprador, comunicar al comprador respecto a los trámites y fecha de entrega de mercadería al porteador.

El comprador debe pagar la mercadería según lo acordado, recibir los documentos necesarios para despachar, pagar los impuestos de importación, gestionar los permisos que requiera la mercadería para su ingreso en destino, pagar la desestiba de la mercadería en destino, contratar el seguro internacional desde el puerto de embarque hasta el puerto de destino, por esta razón es importante la notificación de embarque, o de entrega de la mercadería en el puerto.

En este punto nos plateamos una realidad prevista en el incoterms pero en prácticas, digamos distintas. Respecto al párrafo anterior al igual que en la condición FAS, muchas veces la carga llega antes que el buque, o si llega estando ya el buque, debe descargarse a la espera del turno de embarque. Esta situación es normal. Pero, el vendedor es responsable de la misma hasta que sea cargada, donde el comprador se hace responsable de ella ante los riesgos, por esta razón es importante la notificación.

El la descripción del materia de apoyo planteaba la siguiente situación: Puede que CFR no sea apropiado cuando la mercancía se pone en poder del porteador antes de que esté a bordo del buque, como ocurre, por ejemplo, con la mercancía en contenedores, que se entrega habitualmente en una terminal. En tales situaciones, debería utilizarse la regla CPT. Refleja una realidad, la llegada de la mercadería al puerto antes que el buque, y digo puntualmente buque, ya que, com se ha dicho, CFR es in incoterm fluvial/Maritítimo en cambio CPT es un incoterm multimodal en donde la mercadería se entrega a porteador contratado por el vendedor. Debemos entender que hablar del porteador es ya referirse al transportista internacional, ya sea entregado a un flete interno de la transportadora, ya sea cargado sobre el camión que transportará hasta destino final. El hecho que un transporte, flete interno, lleve una carga hasta la termina o puerto, no significa que estemos ante un transportista internacional. El porteador es quien transportará la mercadería al exterior. Ahora bien, cabría si lo ejemplificado por el material de apoyo, cuando estemos ante un porteador terrestre con destino a un puerto marítimo de transbordo, entonces si podremos utilizar CPT.

En cuando a la facturación, por una cuestión de practicidad es importante discriminar el valor FOB del CFR, bien si no en las columnas pertinentes, si en algún lugar de la factura. Esto a fin de no dejar a criterio del funcionario de aduanas la determinación del valor FOB y el valor del flete.

Es importante indicar el puerto de embarque, que generalmente se manifiesta en el CONOCIMIENTO DE EMBARQUE, o BILL OF LOADING, indicar el puerto de destino e la versión del incoterm. Si bien no todo en la misma linea, si en lugares distintos, pero siempre dentro de la factura.

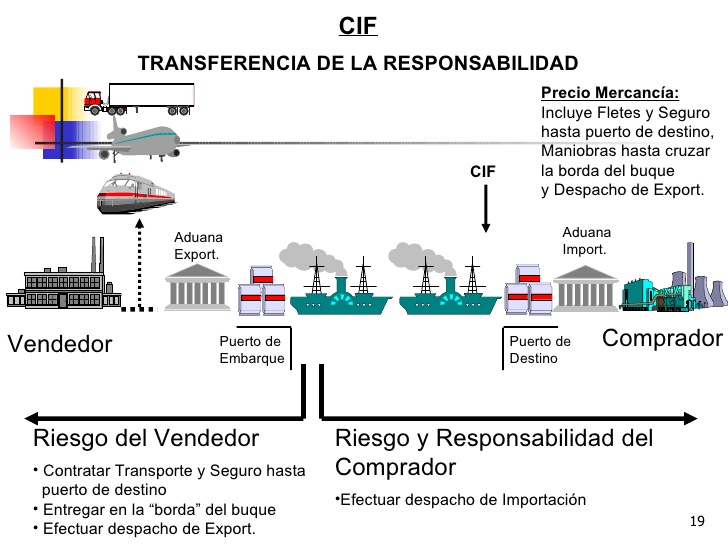

CIF Coste, seguro y flete (Cost, Insurance and Freight)

Este, junto al FOB son quizás los incoterms más utilizados  en las transacciones sea cual fuese el destino y la procedencia de la mercadería, incluso en operaciones donde son incoterms equivalentes los realmente a utilizar.

en las transacciones sea cual fuese el destino y la procedencia de la mercadería, incluso en operaciones donde son incoterms equivalentes los realmente a utilizar.

Esta regla sólo ha de utilizarse para el transporte por mar o por vías navegables interiores.

“Costo, Seguro y Flete” significa que la empresa vendedora entrega la mercancía a bordo del buque o proporciona la mercancía así ya entregada. El riesgo de pérdida o daño a la mercancía se transmite

cuando la mercancía está a bordo del buque. La empresa vendedora debe contratar y pagar los costos y el flete necesarios para llevar la mercancía hasta el puerto de destino designado.

El vendedor también contrata la cobertura de seguro contra el riesgo del comprador de pérdida o daño a la mercancía durante el transporte. El comprador debería advertir que, en condiciones CIF, se exige al vendedor que obtenga un seguro con sólo una cobertura mínima. Si el comprador deseara tener más protección del seguro, necesitaría acordar cuánta expresamente con el vendedor o bien cerrar sus propios acuerdos extra en cuanto al seguro.

riesgo del comprador de pérdida o daño a la mercancía durante el transporte. El comprador debería advertir que, en condiciones CIF, se exige al vendedor que obtenga un seguro con sólo una cobertura mínima. Si el comprador deseara tener más protección del seguro, necesitaría acordar cuánta expresamente con el vendedor o bien cerrar sus propios acuerdos extra en cuanto al seguro.

Cuando se utilizan CPT, CIP, CFR o CIF, la empresa vendedora cumple con su obligación de entrega cuando pone la mercancía en poder del porteador del modo especificado en la regla escogida y no cuando la mercancía llega al lugar de destino.

Esta regla tiene dos puntos críticos, porque el riesgo se transmite y los costos se transfieren en lugares diferentes. Mientras que en el contrato siempre se especificará un puerto de destino, podría no indicarse el puerto de embarque, que es donde el riesgo se transmite al comprador. Si el puerto de embarque resulta de interés particular para el comprador, se recomienda a las partes que lo identifiquen tan precisamente como sea posible en el contrato.

Se recomienda a las partes que identifiquen tan precisamente como seaposible el punto en el puerto de destino acordado, puesto que los costos hasta dicho punto son por cuenta del vendedor. Se recomienda al vendedor que proporcione contratos de transporte que se ajusten con precisión a esta elección. Si el vendedor incurre en costos según el contrato de transporte que estén relacionados con la descarga en el punto especificado en el puerto de destino, no tiene derecho a recuperarlos del comprador a menos que las partes lo acuerden de otro modo.

Se exige al vendedor o que entregue la mercancía a bordo del buque o que proporcione la mercancía así ya entregada para el embarque hasta el destino. Además, se le exige que formalice un contrato de transporte o que lo proporcione. La referencia a “proporcionar” sirve para las compraventas múltiples de una cadena de ventas, especialmente habituales en el comercio de productos básicos.

Puede que CIF no sea apropiado cuando la mercancía se pone en poder del porteador antes de que esté a bordo del buque, como ocurre, por ejemplo, con la mercancía en contenedores, que se entrega

habitualmente en una terminal. En tales situaciones, debería utilizarse la regla CIP.

CIF exige que el vendedor despache la mercancía para la exportación, cuando sea aplicable. Sin embargo, el vendedor no tiene ninguna obligación de despacharla para la importación, pagar ningún derecho de importación o llevar a cabo ningún trámite aduanero de importación.

Haz clic para acceder a incoterms-2010-version-oficial1.pdf

“Costo, Seguro y Flete” significa que la empresa vendedora entrega la mercancía a bordo del buque o proporciona la mercancía así ya entregada. El riesgo de pérdida o daño a la mercancía se transmite cuando la mercancía está a bordo del buque. La empresa vendedora debe contratar y pagar los costos y el flete necesarios para llevar la mercancía hasta el puerto de destino designado

El vendedor también contrata la cobertura de seguro contra el riesgo del comprador de pérdida o daño a la mercancía durante el transporte. El comprador debería advertir que, en condiciones CIF, se exige al vendedor que obtenga un seguro con sólo una cobertura mínima. Si el comprador deseara tener más protección del seguro, necesitará acordar cuánta expresamente con el vendedor o bien cerrar sus propios acuerdos extra en cuanto al seguro.

https://www.iccmex.mx/comisiones-de-trabajo/incoterms-2010/las-reglas-incoterms

La abreviatura va seguida del nombre del puerto de destino y el precio incluye la mercadería puesta en puerto de destino con flete pagado y seguro cubierto. El vendedor contrata el seguro y paga la prima correspondiente. El vendedor sólo está obligado a conseguir un seguro con cobertura mínima. (V. 2000)

http://www.eumed.net/cursecon/dic/incoterms.html

Avanzamos un paso más en cuanto a la entrega de mercadería. En el incoterm anterior el vendedor se encargaba de entregar a bordo la mercadería pagando el flete y todos los gastos anteriores hasta este punto, sin incluir el seguro que correría por cuenta del importador asi como los gastos siguientes post arribo a puerto de destino.

Este incoterm esta compuesto por el valor Ex Work + los gastos de despacho, documentos, embarque (FOB/FCA) + Flete (CFR/CPT) + Seguro (CIF/CIP)

De todo lo anteriormente mencionado en los incoterms anteriores sumamos el contrato del seguro internacional de mercadería, tomado por el exportador, y como asegurado el comprador.

Que ocurriría ante una venta con pago diferido 90 días, condición  CIF, la mercadería sufre averías dejándolo inservible, el seguro abonará al comprador, ya que es el asegurado, pero la mercadería aun no se encuentra pagada. El vendedor depende de la voluntad del comprador para recuperar el monto asegurado, o ante la certeza del pago de la indemnización, el pago de la mercadería. Suponiendo que el comprador no tenga esa voluntad y rehúse el reembolso al vendedor. En tal acaso no queda más que acudir a los estratos judiciales del Estado del comprador. Sobre esto veremos en otro apartado.

CIF, la mercadería sufre averías dejándolo inservible, el seguro abonará al comprador, ya que es el asegurado, pero la mercadería aun no se encuentra pagada. El vendedor depende de la voluntad del comprador para recuperar el monto asegurado, o ante la certeza del pago de la indemnización, el pago de la mercadería. Suponiendo que el comprador no tenga esa voluntad y rehúse el reembolso al vendedor. En tal acaso no queda más que acudir a los estratos judiciales del Estado del comprador. Sobre esto veremos en otro apartado.

La obligación del comprador, pagar la mercadería, recibir los papeles, a la llegada de la carga, debe abonar los gastos de desembarco, despacho, hasta disponer de el.

El vendedor debe tener lista la mercadería el dia previsto en el contrato, en la cantidad y calidad prevista, emitir los documentos que requerirá el comprador para la importación de la mismas, asi como las necesitadas para la exportación, emitir la factura, certificado de origen, lista de empaque, lista de precios, certificado sanitario, según la mercadería, transportar la mercadería hasta el puerto, contratar un seguro interno, asignar personal para la carga y descarga, cargar dentro del contenedor, despachar para exportación, pagar la tasa portuaria, contratar y pagar el flete internacional, contratar y pagar el seguro internacional.

El vendedor debe tener lista la mercadería el dia previsto en el contrato, en la cantidad y calidad prevista, emitir los documentos que requerirá el comprador para la importación de la mismas, asi como las necesitadas para la exportación, emitir la factura, certificado de origen, lista de empaque, lista de precios, certificado sanitario, según la mercadería, transportar la mercadería hasta el puerto, contratar un seguro interno, asignar personal para la carga y descarga, cargar dentro del contenedor, despachar para exportación, pagar la tasa portuaria, contratar y pagar el flete internacional, contratar y pagar el seguro internacional.

El riesgo se transmite una vez que la mercadería este a bordo del buque.

CPT Transporte pagado hasta (Carriage Paid To)

Esta regla puede utilizarse con independencia del modo de transporte seleccionado y también puede usarse cuando se emplea más de un modo de transporte.

“Transporte Pagado Hasta” significa que el vendedor entrega la mercancía al porteador o a otra persona designada por el vendedor en un lugar acordado (si dicho lugar se acuerda entre las partes) y que el vendedor debe contratar y pagar los costos del transporte necesario para llevar la mercancía hasta el lugar de destino designado.

Cuando se utilizan CPT, CIP, CFR o CIF, la empresa vendedora cumple con su obligación de entrega cuando pone la mercancía en poder del porteador y no cuando la mercancía llega al lugar de destino.

Esta regla tiene dos puntos críticos, porque el riesgo se transmite y los costos se transfieren en lugares diferentes. Es muy recomendable que laspartes identifiquen en el contrato, tan precisamente como sea posible, tanto el lugar de entrega, donde el riesgo se  transmite al comprador, como el lugar de destino designado hasta donde el vendedor debe contratar el transporte. Si se utilizan varios porteadores para el transporte hasta el destino acordado y las partes no acuerdan un punto de entrega específico, la posición por defecto es que el riesgo se transmite cuando la mercancía se ha entregado al primer porteador en un punto a la entera

transmite al comprador, como el lugar de destino designado hasta donde el vendedor debe contratar el transporte. Si se utilizan varios porteadores para el transporte hasta el destino acordado y las partes no acuerdan un punto de entrega específico, la posición por defecto es que el riesgo se transmite cuando la mercancía se ha entregado al primer porteador en un punto a la entera

elección de la empresa vendedora y sobre el que la compradora no tiene ningún control. Si las partes desearan que el riesgo se transmita en una etapa posterior (por ejemplo, en un puerto oceánico o en un aeropuerto), necesitan especificarlo en el contrato de compraventa.

También se recomienda a las partes que identifiquen tan precisamentecomo sea posible el punto en el lugar de destino acordado, puesto que los costos hasta dicho punto son por cuenta del vendedor. Se recomienda al vendedor que proporcione contratos de transporte que se ajusten con precisión a esta elección. Si el vendedor incurre en costos según el contrato de transporte que estén relacionados con la descarga en el lugar de destino designado, no tiene derecho a recuperarlos del comprador a menos que las partes lo acuerden de otro modo

CPT exige que el vendedor despache la mercancía para la exportación, cuando sea aplicable. Sin embargo, el vendedor no tiene ninguna obligación de despacharla para la importación, pagar ningún derecho de importación o llevar a cabo ningún trámite aduanero de importación.

Haz clic para acceder a incoterms-2010-version-oficial1.pdf

“Transporte Pagado Hasta” significa que el vendedor entrega la mercancía al porteador o a otra persona designada por el vendedor en un lugar acordado (si dicho lugar se acuerda entre las partes) y que el vendedor debe contratar y pagar los costos del transporte necesario para llevar la mercancía hasta el lugar de destino designado.

https://www.iccmex.mx/comisiones-de-trabajo/incoterms-2010/las-reglas-incoterms

El vendedor paga el flete del transporte de la mercadería hasta el destino mencionado. El riesgo de pérdida o daño se transfiere del vendedor al comprador cuando la mercadería ha sido entregada al transportista. El vendedor debe despachar la mercadería para su exportación. V. 2000

http://www.eumed.net/cursecon/dic/incoterms.html

Puede utilizarse cuando interviene solo un medio de transporte, ya sea terrestre o aéreo, o ambos a la vez. Pudiendo ser combinado con medio de transporte acuático, pero si el transporte será solamente por agua se utilizará CFR.

Ahora bien, si el transporte empieza por agua y prosigue por tierra, se utiliza CPT. En nuestro caso es regular que ocurra esto, sobre todo cuando existe urgencia por la mercadería. Una carga que llegue hasta Buenos Aires o Montevideo, puede proseguir viaje por agua o bien ser trasbordado a una unidad de transporte terrestre, general algunos gastos de corrección, pero es posible. En estos puntos, Bs.As. o Mtv, las cargas llegan en tránsito hacia Asunción. Ahora, en caso que de antemano este previsto un tránsito terrestre, en el BL debe mencionarse este aspecto, ¨en tránsito terrestre por Montevideo¨, por ejemplo.

Ocurre lo mismo con las cargas que llegan hasta Paranaguá, Brasil, donde son descargadas de los buques y transbordadas a camión. Se utilizaría ya desde origen CPT.

El punto de entrega es de común acuerdo entre el vendedor y el comprador. El vendedor se encarga de tener la mercadería lista para exportación en día indicado, previamente contrata el flete, emite los documentos necesarios para el despacho de exportación como para el despacho de importación en destino, si hablamos de carga sobre camión, dispone los medios y equipos para su carga a la unidad de transporte, en el lugar indicado por el vendedor, siendo este el momento de transmisión de riesgo, si hablamos de carga aérea debe depositar la carga en la terminal aeroportuaria lista para que el personar de la aereolinea la retire, por lo que se debería presumir que la transmisión del riesgo se da cuando se ha comunicado a la transportadora que la carga esta lista para su retiro, su hablamos de carga acuática, en las mismas condiciones que CFR, una vez a bordo se transmite el riesgo, si hablamos de carga por ferrocarril, se daría la transmisión cuando la carga este sobre el vagón. El vendedor debe recibir el pago, enviar los papeles, despachar para exportación, pagar la tasa portuaria, los gastos locales de la naviera (cargado del contenedor al buque) y pagar el flete.

El comprador debe pagar la mercadería, recibir los papeles, contratar el seguro internacional cuando haya sido notificado de que la carga esta lista en el puerto de embarque o cuando este ya abordo de la unidad de transporte. El comprador se encarga de los gastos de desembarco, despacho de importación, y otras obligaciones administrativas en cuanto a permisos refiera.

En cuanto a la facturación, puede declararse el valor total ya, CPT, o bien prever una discriminación en el cuerpo del documento. Es importante mencionar el punto de embarque en cada caso, la versión del incoterm, y la condición de entrega mencionando el incoterm y el puerto de destino final, hasta donde fue pagado el flete, y el valor factura CPT. En el primer caso es para determinar el momento y el lugar en que se transmite el riesgo por la carga al comprador, y el segundo para saber hasta donde fue contratado el flete.

CIP Transporte y seguro pagados hasta (Carriage and Insurance Paid to)

Esta regla puede utilizarse con independencia del modo de transporte seleccionado y también puede usarse cuando se emplea más de un modo de transporte.

Esta regla puede utilizarse con independencia del modo de transporte seleccionado y también puede usarse cuando se emplea más de un modo de transporte.![]()

“Transporte y Seguro Pagados Hasta” significa que el vendedor entrega la mercancía al porteador o a otra persona designada por el vendedor en un lugar acordado (si dicho lugar se acuerda entre las partes) y que el vendedor debe contratar y pagar los costos del transporte necesario para llevar la mercancía hasta el lugar de destino designado.

El vendedor también contrata la cobertura de seguro contra el riesgo del comprador de pérdida o daño causados a la mercancía durante el transporte. El comprador debería observar que, en condiciones CIP, se exige al vendedor que obtenga el seguro sólo por una cobertura mínima.

el riesgo del comprador de pérdida o daño causados a la mercancía durante el transporte. El comprador debería observar que, en condiciones CIP, se exige al vendedor que obtenga el seguro sólo por una cobertura mínima.

Si el comprador deseara tener más protección del seguro, necesitaría

acordar cuánta expresamente con el vendedor o bien cerrar sus propios

acuerdos extra en cuanto al seguro.

Cuando se utilizan CPT, CIP, CFR o CIF, la empresa vendedora cumplecon su obligación de entrega cuando pone la mercancía en poder del porteador y no cuando la mercancía llega al lugar de destino.

Esta regla tiene dos puntos críticos, porque el riesgo se transmite y los costos se transfieren en lugares diferentes. Es muy recomendable que las partes identifiquen en el contrato, tan precisamente como sea posible, tanto el lugar de entrega, donde el riesgo se transmite a la empresa compradora, como el lugar de destino designado hasta el que la vendedora debe contratar el transporte. Si se utilizan varios porteadores para el transporte hasta el destino acordado y las partes no acuerdan un punto de entrega específico, la posición por defecto es que el riesgo se transmite cuando la mercancía se ha entregado al primer porteador en un punto a la entera elección de la empresa vendedora y sobre el que la compradora no tiene ningún control. Si las partes desearan que el riesgo se transmita en una etapa posterior (por ejemplo, en un puerto oceánico o en un aeropuerto), han de especificarlo en el contrato de compraventa.

También se recomienda a las partes que identifiquen tan precisamente como sea posible el punto en el lugar de destino acordado, puesto que los costos hasta dicho punto son por cuenta del vendedor. Se

recomienda a la empresa vendedora que proporcione contratos de transporte que se ajusten con precisión a esta elección. Si la empresa vendedora incurre en costos según el contrato de transporte que estén relacionados con la descarga en el lugar de destino designado, no tiene derecho a recuperarlos de la compradora a menos que las partes lo acuerden de otro modo.

CIP exige que el vendedor despache la mercancía para la exportación, cuando sea aplicable. Sin embargo, el vendedor no tiene ninguna obligación de despacharla para la importación, pagar ningún derecho de importación o llevar a cabo ningún trámite aduanero de importación.

Haz clic para acceder a incoterms-2010-version-oficial1.pdf

Transporte y Seguro Pagados Hasta” significa que el vendedor entrega la mercancía al porteador o a otra persona designada por el vendedor en un lugar acordado (si dicho lugar se acuerda entre las partes) y que el vendedor debe contratar y pagar los costos del transporte necesario para llevar la mercancía hasta el lugar de destino designado. El vendedor también contrata la cobertura de seguro contra el riesgo del comprador de pérdida o daño causados a la mercancía durante el transporte. El comprador debería observar que, en condiciones CIP, se exige al vendedor que obtenga el seguro sólo por una cobertura mínima. Si el comprador deseara tener más protección del seguro, necesitará acordar cuánta expresamente con el vendedor o bien cerrar sus propios acuerdos extra en cuanto al seguro.

https://www.iccmex.mx/comisiones-de-trabajo/incoterms-2010/las-reglas-incoterms

El vendedor tiene las mismas obligaciones que bajo CPT, pero además debe conseguir un seguro a su cargo.

http://www.eumed.net/cursecon/dic/incoterms.html